たまお

たまお専門学生になりました。奨学金=悪いものと思っていましたが実際は超低利率(0.4%)の優良ローンでした。なんとかこれをつかえないものか。

某学長

某学長借金なんてするんじゃねぇ!

既に大学を卒業してしばらく経ちますが学び直しのため2年制の専門学生になりました。

そこで奨学金の説明会に参加したところ、驚くほど低金利のローンが提供されていることを知りました。このローンを活用して株式を購入し、経済動向を深く理解するための勉強に全力で取り組もうと思いました。

【追記】2024/05/06 プランを親に話しましたが承諾を得られず奨学金を借りることが出来ませんでした。絵に描いた餅になりました。

おすすめ証券口座

まだ口座を持っていない場合は3大証券口座のどれかを選んでおけば間違いないです。

ハピタス等ポイントサイトを経由すると大量にポイントがもらえます。

たまお僕はマネックス証券を使っています。マネックスだけIDECOでNasdaq100の投資信託が買えます。劇的な違いはないので一日でも早く新NISA口座を開設して投資を始めましょう。

はじめに 奨学金で株を買っても良いのか

日本学生支援機構の奨学金は、原則として教育に関連する費用に使用することが求められています。

ただし具体的な使途については明確に定義されていません。こっそり遊びに使った学生もいると思います。

たまお株式投資は経済動向を知るために最適な勉強法です。僕は経済学を学ぶための手段としてたまたま株式投資を選びました。これは教育費用です。

奨学金について

国が管理している日本学生支援機構(JASSO)の奨学金について説明します。

大きく分けて3つに分類できます。

- ① 第1奨学金 貸与型 無利子

- ② 第2奨学金 貸与型 有利子(超低利率)

- ③ 高等教育の休学支援新制度 給付型 もらえる

学生向けに毎年4月と10月に募集が実施されます。

① 第1奨学金 貸与型 無利子

第1奨学金はずっと無利子で借りることができる奨学金です。

一人暮らしなら月額最大6万円、自宅から通学なら月額最大5.3万円まで借りられます。借りる金額は自己申告制です。返せるならMAXまで借りましょう。

ただし条件があり、高校の評定が平均3.5(専門学生は3.2)、家庭が高年収(家庭によるが年収700万円以上)でないことが挙げられます。

大学2年生以上の申請は、高校の評定ではなく大学の評定が使用されます。

高校卒業から年数が経過している方は注意

たまお僕は高校に成績証明書を発行してもらおうとしたら、卒業から5年以上経過しているから破棄したとのことで、申し込めませんでした。残念。

② 第2奨学金 貸与型 有利子(超低利率)

第2奨学金は学生の間は無利子、卒業後から有利子で借りることができる奨学金です。

一人暮らし関係なく毎月最大12万円まで借りられます。こちらも借りる金額は自己申告制です。返せるならMAXまで借りましょう。

条件も緩く、家庭が超高収入(家庭によるが年収1200万円以上)でない限り借りられます。

たまお奨学金で借りるのは第2奨学金の方が多いです。僕もこれを借ります。

万が一のときにノーリスクで備えられる

記事の趣旨とはずれますが学生の間は無利子であることは注目ポイントです。万が一コロナショックのような事が起き親が失業しても、奨学金を借りていればセーフです。万が一の事が起きなければ、借りた奨学金を学生のうちにそのまま返せばノーリスクで有事に備えられます。

③ 高等教育の休学支援新制度 給付型

高等教育の休学支援新制度は給付型の、返さなくて良いもらえる奨学金です。

2020年4月から新たに開始されました。

支援区分は世帯収入によって細かく分けられており、最も優遇されている住民税非課税世帯レベルで一人暮らしなら最大月額75800円もらえます。

ただし条件が厳しいです。

- 日本国籍もしくは永住者であること

- 住民税非課税世帯に準ずる世帯収入であること(裏情報あり)

- 高校での評定平均が3.5以上であること(裏情報あり)

- 高校卒業年度から3年以内に大学へ入学していること ※2024年4月大学入学者は2022年3月末高校卒業生まで

たまお僕は高校卒業から3年以上経過していたので無理でした。くやしいです。これから未来のある若者たちのために裏情報をおいておきます。

裏情報

- 高校での評定平均が3.5以下の場合でも学修計画書を提出すると通ります。作文みたいなやつを書けばいけます。

- 世帯収入はマイナンバーに紐づかれた収入で見られます。片親でもらえた養育費や支援金などで隠している所得は算定されません。

- 世帯収入がそこそこあっても実はもらえます。もらえる金額は月額1-2万円になりますが世帯収入600万程度でももらえることがあります。日本学生支援機構HPの目立たない所にある進学資金シミュレータを使用しもらえるか計算が可能です。

- 給付型の奨学金をもらうと第1種奨学金はもらえなくなります。

奨学金の種類 まとめ

| 奨学金の種類 | 貸与/給付 | 利子 | 借入/支給額 | 主な条件 |

|---|---|---|---|---|

| 第1種奨学金 | 貸与型 | 無利子 | 自宅通学:最大月額5.3万円 自宅外通学:最大月額6万円 | – 高校の評定平均3.5以上(専門学生は3.2以上) 家庭の年収が約700万円以下 大学2年生以上は大学の評定が使用される |

| 第2種奨学金 | 貸与型 | 在学中は無利子 卒業後は有利子(超低利率) | 最大月額12万円 | – 家庭の年収が約1200万円以下 |

| 高等教育の修学支援新制度 | 給付型 | – | 住民税非課税世帯: 自宅外通学の場合、最大月額75,800円 | – 日本国籍または永住者 – 住民税非課税世帯に準ずる世帯収入 – 高校での評定平均3.5以上 – 高校卒業年度から3年以内に大学入学 |

株式投資でいくらもうかるかシミュレーション

僕が使用できる奨学金は②の第2種奨学金です。

専門学校に通う間は、最大で月額12万円の奨学金を借りることができ、2年間借り続けた場合、合計288万円の借入が可能です。4年制の大学の場合、576万円の借り入れが可能です。

更に第1種奨学金の条件を満たせばより多くの奨学金を借りることも可能。

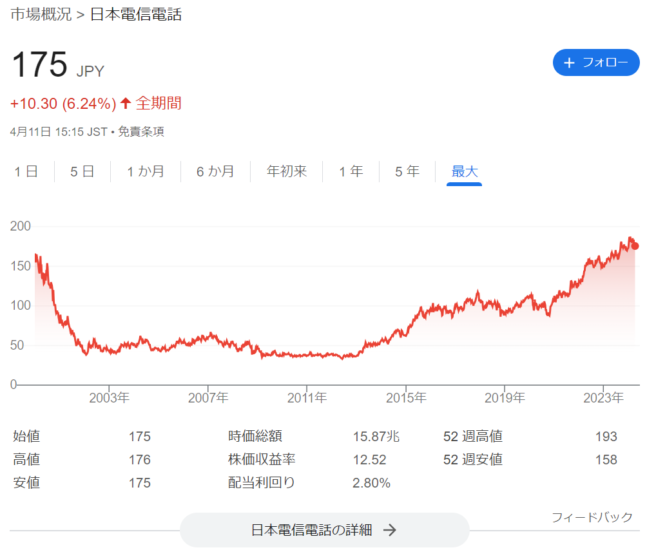

たまお借りた奨学金で安定高配当株の筆頭格である日本電信電話(NTT)(9432)を買うと仮定します。僕は2年制なので288万円を元手にします。

前提条件

- 月額12万円で24ヶ月間投資

- 株価は200円で一定と仮定(2024/04/11の株価は173円です。値上がりを前提とし高めに設定)

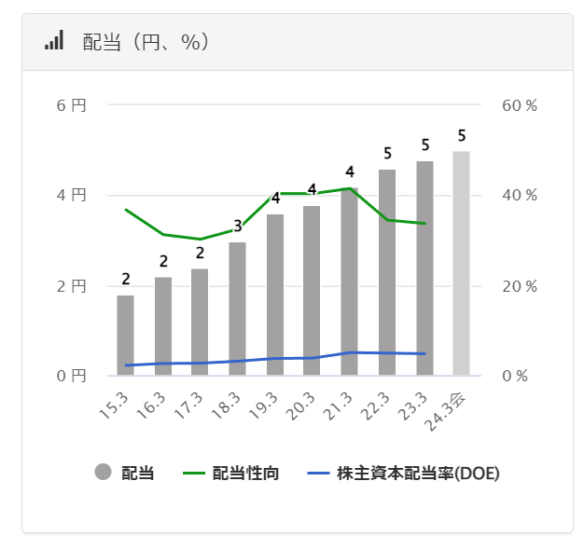

- 年間配当金は1株あたり5円と仮定(2024年3月期の予想配当より)

| 月数 | 投資金額 | 購入株数 | 累計株数 | 資産価値 | 年間配当金額 |

|---|---|---|---|---|---|

| 1 | 120,000 | 600 | 600 | 120,000 | 3,000 |

| 2 | 120,000 | 600 | 1,200 | 240,000 | 6,000 |

| 3 | 120,000 | 600 | 1,800 | 360,000 | 9,000 |

| 4 | 120,000 | 600 | 2,400 | 480,000 | 12,000 |

| 5 | 120,000 | 600 | 3,000 | 600,000 | 15,000 |

| 6 | 120,000 | 600 | 3,600 | 720,000 | 18,000 |

| 7 | 120,000 | 600 | 4,200 | 840,000 | 21,000 |

| 8 | 120,000 | 600 | 4,800 | 960,000 | 24,000 |

| 9 | 120,000 | 600 | 5,400 | 1,080,000 | 27,000 |

| 10 | 120,000 | 600 | 6,000 | 1,200,000 | 30,000 |

| 11 | 120,000 | 600 | 6,600 | 1,320,000 | 33,000 |

| 12 | 120,000 | 600 | 7,200 | 1,440,000 | 36,000 |

| 13 | 120,000 | 600 | 7,800 | 1,560,000 | 39,000 |

| 14 | 120,000 | 600 | 8,400 | 1,680,000 | 42,000 |

| 15 | 120,000 | 600 | 9,000 | 1,800,000 | 45,000 |

| 16 | 120,000 | 600 | 9,600 | 1,920,000 | 48,000 |

| 17 | 120,000 | 600 | 10,200 | 2,040,000 | 51,000 |

| 18 | 120,000 | 600 | 10,800 | 2,160,000 | 54,000 |

| 19 | 120,000 | 600 | 11,400 | 2,280,000 | 57,000 |

| 20 | 120,000 | 600 | 12,000 | 2,400,000 | 60,000 |

| 21 | 120,000 | 600 | 12,600 | 2,520,000 | 63,000 |

| 22 | 120,000 | 600 | 13,200 | 2,640,000 | 66,000 |

| 23 | 120,000 | 600 | 13,800 | 2,760,000 | 69,000 |

| 24 | 120,000 | 600 | 14,400 | 2,880,000 | 72,000 |

2年後(24ヶ月後)には、累計14,400株を保有し、資産価値は288万円、年間配当金額は72,000円になるとの結果がでました。

たまお株価を高めに見積もっているため、実際にはもう少し多くの株を購入でき、受け取る配当金の総額も増えると予想されます。

ここ10年間、日本電信電話は着実に配当金を増やし続けてきました。

今後も更なる増配が期待できるかもしれません。

株価は2012年以降、着実に上昇傾向を示しています。

このような状況では、キャピタルゲイン(値上がり益)を得られる可能性もあります。

ただし、株価や配当金は変動するため、2年後の資産価値と配当金額は変化する可能性があることに留意が必要です。

奨学金の借金返済シミュレーション

たまお奨学金は借金です。

2年をかけて288万円のマネーマシンを構築し、年間72000円の配当金を生み出すようになったとしても、それが借金によって成り立っていることを忘れてはいけません。

しっかりと借金返済のシミュレーションを行います。

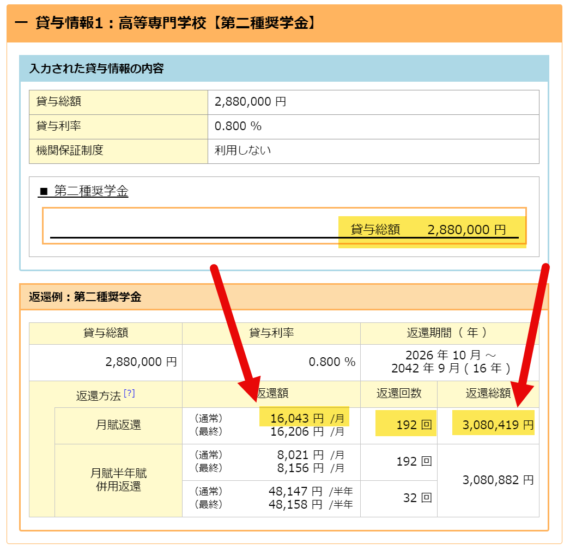

条件

- 元金 2,880,000円 (借りた奨学金の合計)

- 利息 年利0.8% (2024/04時点で0.4%です。高めに設定。利率見直し方式を採用)

- 返済期間 16年 (最大で20年まで借りることができます)

シミュレーションの結果、返済は月16,043円で返還総額は3,080,419円になりました。

たまお月16,043円の返済は大学卒業の半年後(10月)から発生します。

年間の奨学金返済額は192,516円です。

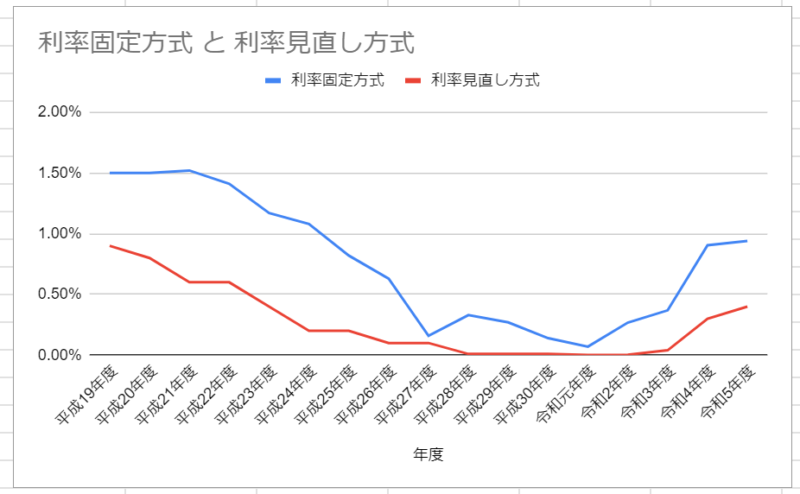

注意点 最近は奨学金の利率が上がっている

最近は政府がゼロ金利政策をやめた影響で金利が上昇しています。

奨学金も令和5年時点で利率見直し方式が0.4%になりました。

シミュレーションで利息を0.8%と高めにしたのはこのためです。

たまお利率見直し方式と利率固定方式は何がちがうの?

| 利率見直し方式 | 利率固定方式 | |

|---|---|---|

| 利率の決定 | 貸与終了時の利率が適用される | 貸与終了時の利率が適用される |

| 利率の見直し | おおむね5年ごとに利率を見直す | 返還完了まで利率は変わらない |

| 市場金利との関係 | 将来の市場金利の変動に伴い利率も変動 | 将来の市場金利の変動に関わらず利率は固定 |

| 利率の上限 | 年3% | 年3% |

| 近年の利率動向 | 2022年3月貸与終了時:0.300% 2023年3月貸与終了時:0.400% | 2022年3月貸与終了時:0.905% 2023年3月貸与終了時:0.940% |

利率見直し方式は将来の金利変動リスクがあるのに対し、利率固定方式は返還完了まで利率が変わらないという違いがあります。どちらも利率の上限は3%です。

資金に余裕があれば利率見直し方式の方が安いのでおすすめです。

皮算用をしてみる

NTTの過去12期の増配率の平均は約10.9%でした。

この増配率が今後も継続すると仮定して、16年間の借金返済と配当金収入の推移を以下の表に示します。

| 年目 | 奨学金返済額 | 配当金収入 | 差額 |

|---|---|---|---|

| 1 | 192,516円 | 72,000円 | -120,516円 |

| 2 | 192,516円 | 79,848円 | -112,668円 |

| 3 | 192,516円 | 88,544円 | -103,972円 |

| 4 | 192,516円 | 98,195円 | -94,321円 |

| 5 | 192,516円 | 108,918円 | -83,598円 |

| 6 | 192,516円 | 120,845円 | -71,671円 |

| 7 | 192,516円 | 134,117円 | -58,399円 |

| 8 | 192,516円 | 148,896円 | -43,620円 |

| 9 | 192,516円 | 165,365円 | -27,151円 |

| 10 | 192,516円 | 183,730円 | -8,786円 |

| 11 | 192,516円 | 204,227円 | 11,711円 |

| 12 | 192,516円 | 227,116円 | 34,600円 |

| 13 | 192,516円 | 252,691円 | 60,175円 |

| 14 | 192,516円 | 281,279円 | 88,763円 |

| 15 | 192,516円 | 313,248円 | 120,732円 |

| 16 | 192,516円 | 349,012円 | 156,496円 |

| 合計 | 3,080,256円 | 2,828,031円 | -252,225円 |

この試算では、10年目以降は配当金収入が借金返済額を上回るようになり、16年間トータルでは配当金収入が借金返済額の91.8%まで到達する見込みです。

たまおつまり、株を買うために借りた奨学金は9割配当金で賄える(かもしれない)。

たまみ

たまみもちろん日本電信電話の288万円分の株はそのままもらえる。配当金は今後もずっともらえる。16年後は株価が上がっている(かもしれない)。

まとめ 奨学金で借金してまで株を買うべきなのか

今までのシミュレーションをまとめると以下の様になります。

毎年の奨学金返済額: 192,516円

毎年の配当金収入: 72,000円 2024年時点

差額 年間: 120,516円

毎年奨学金の返済で年間合計192,516円の支払い義務が生じますが、配当金収入が72000円もらえるので実際の支払額は120516円になります。

配当金収入を除くと奨学金の返済金額はおよそ月々16000円。

たまお大学卒業後、この差額を支払うことが出来るかどうかが一つの基準になります。

たまみ配当金は年2回しか入ってこないので奨学金の返済額の月々16,043円は必ず用意しておきましょう。

奨学金の返済額が高くて損をしているように思えますが、大学時代に日本電信電話の株を購入したので実質的な損失はありません。

毎年72,000円の配当収入があり、それを返済費用に充てることでむしろ得になっています。

よくある質問

たまお奨学金の締切はいつまで?

学校によって違いますが4月申込の場合、大体5月初旬が締め切りです。

たまお奨学金は絶対にもらえるの?

審査があるので絶対とはいえません。第2種奨学金はほぼ落ちないと聞いています。

たまお他にもらえる奨学金はないの?

国の教育ローンと生活福祉資金貸付制度 福祉資金があります。

国の教育ローンは2024年現在、利率が2%を超えておりコスパが悪いです。

生活福祉資金貸付制度 福祉資金は低所得者世帯、障害者世帯、高齢者世帯が該当します。8年以内に返す必要がありますが2年で400万円も借りることができ、保証人がいれば無利子です。ただし使用用途は厳格に定められており株式投資してることがばれると一括返済を要求されます。

注意点

投資は自己責任です。

シミュレーションの通りにいかない可能性もあります。

それから、くれぐれも奨学金で超ハイリスクな暗号資産などに投資したりしないでください。

コメント